При покупке товаров или оплате услуг важно учитывать свои возможности и средства. Кредитная система и рассрочка – это два разных способа расплаты, отличающихся по своей сути и условиям. Но какой из них является наиболее выгодным вариантом и чем они отличаются друг от друга? В этой статье мы рассмотрим основные особенности кредита и рассрочки, чтобы вы могли сделать правильный выбор.

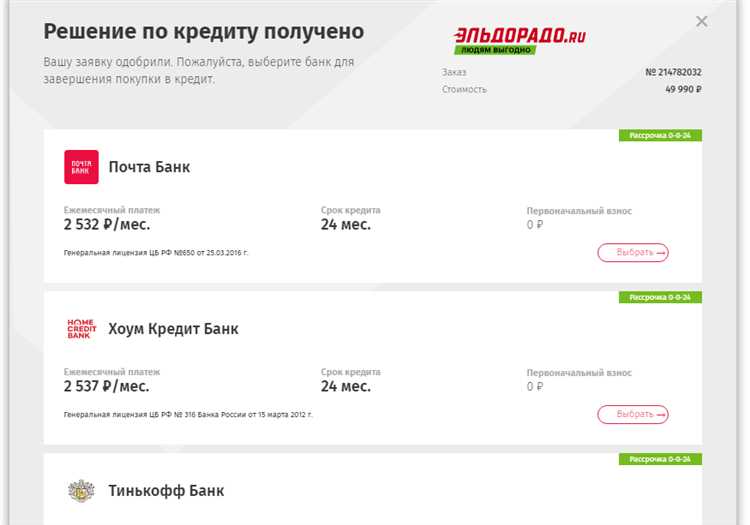

Кредит является кредитной формой получения денежных средств в банке или другом финансовом учреждении. Он предоставляется под определенный процент за определенный срок, и его основная цель – это обеспечить клиента необходимой суммой для реализации его целей: от покупки машины до оплаты образования. Однако при рассмотрении заявки на кредит банк обязательно учитывает кредитную историю заявителя, его доходы и возраст, а также другие факторы, определяющие его платежеспособность.

Рассрочка, в свою очередь, предоставляет возможность покупки товаров или услуг с отсрочкой оплаты на определенный срок. Она может быть предоставлена как магазином или производителем товаров, так и банком. В отличие от кредита, при рассрочке не требуется предоставления сложных документов и проверки кредитной истории. Оплата товара или услуги производится в рассрочку, что облегчает процесс покупки, особенно для людей, у которых ограничены финансовые возможности.

Таким образом, кредит и рассрочка имеют свои преимущества и недостатки, и в выборе между ними следует учитывать свои личные финансовые возможности и предпочтения. Кредитная система предоставляет более широкий доступ к крупным суммам и долгосрочным планам, но требует обеспечения кредитной истории и регулярной оплаты процентов. Рассрочка, в свою очередь, обеспечивает простой и гибкий способ приобретения товаров и оплаты услуг, возможность разделить сумму на несколько месяцев или даже лет, но может иметь свои ограничения и наценки.

- Что такое потребительский кредит

- Плюсы и минусы кредита

- Плюсы кредита

- Минусы кредита

- Что такое рассрочка

- Плюсы и минусы рассрочки

- Рассрочка и кредит: сходства и различия

- 1. Покупки сроком на будущее

- 2. Условия и требования

- Когда выгодно брать рассрочку когда – кредит

- Вопрос-ответ:

- Чем рассрочка отличается от кредита?

- Какая из этих форм оплаты выгоднее?

- Какие преимущества есть у рассрочки?

- Какие преимущества есть у кредита?

- Видео:

- Чем отличается кредит от рассрочки?

Что такое потребительский кредит

Однако, перед тем как получить потребительский кредит, необходимо обратить внимание на ряд факторов. Во-первых, основными условиями получения кредита являются наличие достаточного гражданства, совершеннолетие и хорошая кредитная история. Некоторые банки могут также требовать наличие постоянного дохода для обеспечения погашения кредитных средств.

Важно отметить, что при получении потребительского кредита клиент должен быть готов к тому, что сумма кредита будет увеличиваться за счет начисления процентов. Это может существенно увеличить стоимость кредита по сравнению со стоимостью товаров или услуг, которые он приобретает.

Кроме того, при несвоевременной или неполной оплате рассрочки предусмотрены штрафы и пени. В случае потребительского кредита, банк также может предусмотреть штрафные санкции за недобросовестное исполнение обязательств по кредиту.

Потребительский кредит позволяет клиенту приобрести широкий спектр товаров или услуг – от бытовой техники и автомобилей до ремонта квартиры или оплаты образовательных услуг. Кредитная форма позволяет клиенту располагать деньгами немедленно и иметь время для их постепенной оплаты в соответствии с договоренностями с банком.

- Сумма кредита может быть различной и зависит от общей стоимости товаров или услуг.

- Процентная ставка также разная в зависимости от банка, региона и кредитной истории клиента.

- Оплата производится через определенные интервалы времени, которые могут быть различными и договорными.

- Клиент должен быть готов возвращать кредитные средства в соответствии с условиями договора иначе возможны штрафы и санкции.

- Наличие срочных или непредвиденных расходов может повлечь дополнительные трудности в погашении кредита.

В целом, потребительский кредит является одной из форм финансирования, которая позволяет осуществить покупку годных товаров или услуг, однако требует ответственного подхода и учета возможных рисков.

Плюсы и минусы кредита

Плюсы кредита

- Возможность совершить покупку в кредит, не имея достаточной суммы наличных. Таким образом, можно приобрести нужные товары или услуги сразу, а оплатить их постепенно;

- История кредита может стать полезным инструментом для построения вашей кредитной репутации. Ипотека или автокредит могут дать вам шанс доказать свою платежеспособность и поднять свой кредитный рейтинг;

- Банки и финансовые учреждения предлагают различные программы и условия кредитования, позволяющие выбрать наиболее удобные варианты в соответствии с вашими потребностями и возможностями;

- Получение кредита может быть быстрым и удобным процессом, особенно в современных условиях, когда можно оформить кредит онлайн, без посещения банка или другого финансового учреждения.

Минусы кредита

- Необходимость погасить полученные средства в установленные сроки с учетом процентных ставок, что может привести к финансовым трудностям, особенно при нестабильном доходе;

- На случай невыполнения условий кредита предусмотрены штрафы и пени, которые увеличивают стоимость кредита;

- Оформление кредита требует наличия определенного пакета документов, включая паспорт, ИНН, справку о доходах и другие, что может потребовать времени и усилий;

- Возраст и гражданство играют важную роль в получении кредита, некоторые банки могут устанавливать ограничения в этом отношении;

- Кредит может оказать влияние на вашу финансовую стабильность в будущем, поскольку необходимо регулярно оплачивать кредитные обязательства, что может ограничить ваши возможности при планировании бюджета.

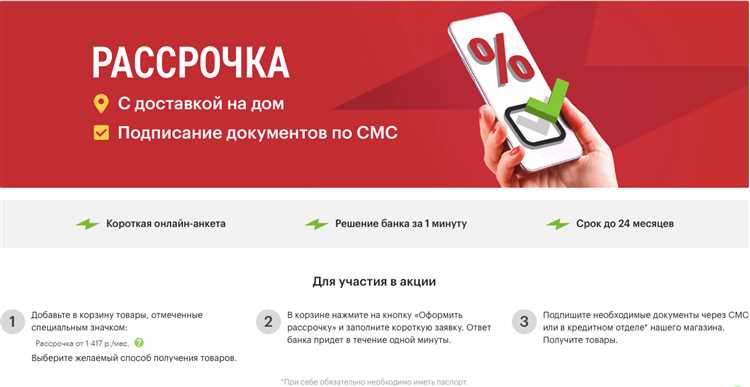

Что такое рассрочка

Рассрочка может быть предоставлена как банком, так и самим продавцом товара или услуги, что делает эту форму оплаты более доступной для разных категорий граждан. Кредитная рассрочка, предоставляемая банком, обычно требует наличия гражданства и достижения определенного возраста. Однако, рассрочка в виде отсрочки оплаты, которую предоставляет продавец, может применяться без таких ограничений.

Преимущества рассрочки в том, что она позволяет не откладывать покупку на будущее, а приобретать нужные товары или услуги прямо сейчас. Оплата в рассрочку может быть осуществлена как в форме ежемесячных платежей, так и в виде последовательных взносов. При этом, рассрочка может быть предоставлена на различные товары, начиная от бытовой техники и заканчивая автомобилями.

Важно учитывать, что рассрочка не является бесплатной услугой, и за использование этой формы оплаты могут взиматься дополнительные платежи. Штрафные санкции за несвоевременную оплату или переплату по рассрочке могут быть введены в зависимости от банка или региона. Поэтому, перед использованием рассрочки, необходимо внимательно ознакомиться с условиями и правилами, чтобы избежать неудобств.

Плюсы и минусы рассрочки

В современном мире многие люди сталкиваются с потребностью в покупке дорогих товаров или услуг, но не всегда могут оплатить их полную стоимость сразу. И вот тут на помощь приходят различные финансовые инструменты, такие как рассрочка или кредитная форма оплаты. Оба варианта позволяют людям получить нужные товары или услуги сейчас, а оплатить за них в дальнейшем. Но какие же плюсы и минусы существуют у рассрочки?

| Плюсы рассрочки | Минусы рассрочки |

|---|---|

| 1. Гибкий и удобный способ оплаты. Рассрочка позволяет распределить платежи на определенный период времени, что может быть особенно полезно, если покупка имеет большую стоимость и необходимо сэкономить наличные средства. | 1. Наличие процентов и дополнительных расходов. Как правило, при использовании рассрочки, банк или другой финансовый источник взимают проценты за предоставленное кредитование, что увеличивает общую стоимость покупки. |

| 2. Рассрочка доступна для более широкой аудитории. По сравнению с кредитом, где часто нужно предоставлять подтверждение дохода и иметь хорошую кредитную историю, рассрочку можно получить без лишних сложностей. | 2. Необходимость выплаты регулярных сумм. В отличие от одноразовой оплаты, рассрочка требует регулярного погашения задолженности. Это может создавать дополнительные финансовые обязательства, особенно если покупка была необдуманной. |

| 3. Отсутствие штрафов за досрочное погашение. В большинстве случаев, рассрочку можно расплатиться заранее, и за это не предусмотрены штрафные санкции. | 3. Возможные ограничения и требования. Некоторые банки или регионы могут иметь свои правила и условия, касающиеся рассрочки. Например, возраст заемщика, его история кредитования или наличие гражданства. |

Таким образом, каждый вариант оплаты имеет свои плюсы и минусы, поэтому перед принятием решения необходимо рассмотреть все возможные аспекты и выбрать наиболее выгодный вариант в конкретной ситуации.

Рассрочка и кредит: сходства и различия

1. Покупки сроком на будущее

Как рассрочка, так и кредит позволяют проводить покупки сегодня и оплачивать их в будущем. Рассрочка предоставляет возможность рассчитаться с продавцом поэтапно, даже если у покупателя нет достаточных средств для полной оплаты. Кредит же представляет собой форму финансирования со стороны банка или финансовой организации, которая дает возможность получить нужную сумму денег с целью его дальнейшего использования.

2. Условия и требования

Существенное различие между рассрочкой и кредитом заключается в условиях и требованиях, накладываемых на заемщика. При оформлении кредита банк анализирует кредитную историю заемщика, его финансовое положение, возраст, гражданство и другие факторы, чтобы оценить риски и установить условия кредита, включая процентную ставку. Рассрочка, поскольку является формой оплаты покупки товаров или услуг, не требует такой глубокой проверки и стандартных требований банка для кредита.

Таблица 1: Сравнение рассрочки и кредита

| Критерий | Рассрочка | Кредит |

|---|---|---|

| Источник | Продавец товаров или услуг | Банк или финансовая организация |

| Условия займа | Оговоренные между продавцом и покупателем | Определенные банком на основе оценки рисков |

| Ставка процента | Не применяется | Установлена банком |

| Штрафы и пени | Могут применяться | Могут применяться |

| Доступность | Возможно для широкого круга покупателей | Ограничена требованиями банка |

Итак, рассрочка и кредит имеют свои сходства и различия. Рассрочка предоставляет гибкую форму оплаты товаров и услуг, не требующую сложной процедуры оформления. Кредит, напротив, обеспечивает доступ к значительным суммам денег и может быть более ограниченным в своей доступности.

Когда выгодно брать рассрочку когда – кредит

История рассрочки и кредита связана с разными источниками финансирования. Если рассрочку можно оформить непосредственно в магазине, где вы собираетесь приобрести товар, то кредит требует обращения в банк или другую финансовую организацию. Это может означать, что процесс получения рассрочки будет проще и быстрее, поскольку вам не придется собирать огромный пакет документов для получения кредита. Более того, рассрочка обычно не требует проверки кредитной истории, что делает ее доступной большому количеству граждан региона.

Другим важным фактором является специфика покупки. Рассрочка часто предлагается для конкретных товаров, таких как мебель, электроника или автомобили, поскольку продавец может сотрудничать с банком, предоставляющим данную услугу. В то время как в случае кредита вы можете выбрать подходящий вам товар или услугу и самостоятельно обратиться в банк для оформления кредита. Таким образом, при выборе между рассрочкой и кредитом необходимо учитывать, какие конкретно товары или услуги вам нужны.

Один из ключевых моментов, который следует учесть при сравнении рассрочки и кредита, это стоимость. При рассрочке магазин может предложить вам более выгодные условия по сравнению с банком, например, в виде скидки на товар или отсутствия процентов за пользование средствами. Однако, в случае просрочки платежей по рассрочке, могут начисляться штрафы и проценты, что увеличивает стоимость вашей покупки. В то время как кредитная схема предлагает более прозрачный и предсказуемый способ оплаты, с фиксированным процентом и ежемесячными платежами.

Таким образом, выбор между рассрочкой и кредитом зависит от вашей конкретной ситуации, потребностей и возможностей. Рассрочка может быть предпочтительна, если вам нужно приобрести конкретный товар и у вас нет возможности оформить кредит в банке. Кредит, с другой стороны, может быть предпочтительнее, если вы хотите больше свободы в выборе товара или услуги и готовы перенести высокую процентную ставку или другие возможные дополнительные расходы.

Вопрос-ответ:

Чем рассрочка отличается от кредита?

Рассрочка и кредит — это два разных финансовых инструмента. Главное различие между ними заключается в том, что рассрочка предполагает отсутствие процентов за пользование деньгами, в то время как кредит обязательно включает в себя проценты. Кроме того, рассрочка обычно предлагается магазинами или производителями товаров, а кредит может предоставляться банками или другими финансовыми учреждениями.

Какая из этих форм оплаты выгоднее?

Вопрос о том, что выгоднее — рассрочка или кредит, зависит от индивидуальных финансовых возможностей и целей человека. Рассрочка может быть выгодна, если нет возможности сразу заплатить всю сумму за покупку и нет желания платить проценты. Кредит, в свою очередь, может быть выгоден при наличии возможности выплатить его вовремя и при относительно низкой процентной ставке. В итоге, каждый должен самостоятельно анализировать свои финансовые возможности и сделать выбор, исходя из своих потребностей.

Какие преимущества есть у рассрочки?

Рассрочка имеет свои преимущества по сравнению с кредитом. Во-первых, отсутствие процентов за пользование деньгами делает рассрочку более привлекательной для некоторых покупателей. Они могут пользоваться товаром и выплачивать его стоимость частями без переплаты. Во-вторых, рассрочку обычно предлагают магазины или производители товаров, что делает ее более доступной и удобной для покупателя. Однако стоит помнить, что рассрочка может быть доступна не для всех товаров и не во всех магазинах.

Какие преимущества есть у кредита?

Кредит также имеет свои преимущества. Во-первых, кредит дает возможность не откладывать покупку на неопределенный срок и сразу получить желаемый товар или услугу. Во-вторых, при наличии хорошей кредитной истории и достаточных средств для погашения кредита, можно получить более выгодные условия, такие как низкая процентная ставка или длительный срок погашения. Кроме того, кредит может быть полезным инструментом для улучшения кредитной истории, если его выплачивать вовремя.