Ипотека — это крупнейшая и самая популярная услуга банков, которая позволяет взять кредит на покупку недвижимости. Однако, обычно для получения ипотечного займа необходимо иметь средства на первоначальный взнос, размер которого обычно составляет около 20% от стоимости недвижимости. Но что делать, если таких денег нет?

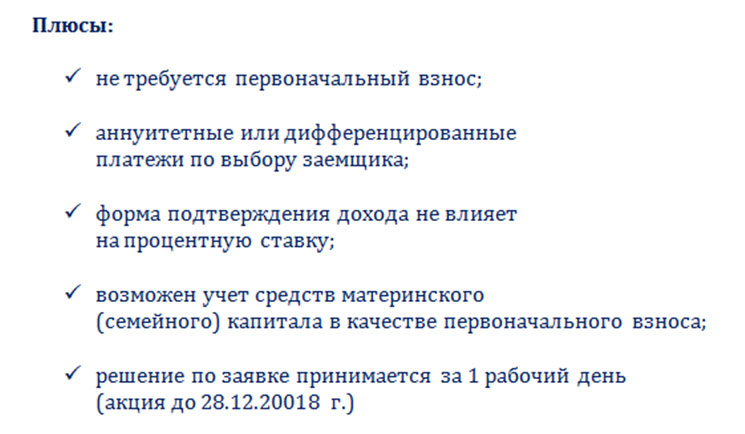

Существуют специальные программы и условия, позволяющие взять ипотеку без первоначального взноса. Некоторые банки предлагают такие программы в рамках государственных жилищных ипотечных программ, например, «Первый дом» или «Молодая семья». В рамках таких программ ставки по ипотеке обычно ниже, а сроки получения кредита увеличены.

Для того чтобы взять ипотеку без первоначального взноса, необходимо оформить заявку в выбранный банк и узнать все условия данной программы. Обычно в таких случаях требуется собрать больше документов, чем при обычном кредитовании. Банк может потребовать справку о доходах, договор купли-продажи недвижимости, а также документы, подтверждающие отсутствие задолженностей по кредитам и другим обязательствам.

- Как оформить ипотеку без первого взноса и есть ли такие программы

- Требования к заемщику и условия

- Ипотека под залог недвижимости

- Социальная ипотека для бюджетников

- Помощь ипотечных брокеров

- Программа «Молодая семья»

- Вопрос-ответ:

- Как взять ипотеку без первоначального взноса?

- Какие условия нужно выполнить, чтобы взять ипотеку без первоначального взноса?

- Какие банки предлагают программы ипотеки без первоначального взноса?

- Какой процентный кредит предлагается при взятии ипотеки без первоначального взноса?

- Видео:

- 5 ситуаций при которых точно НЕЛЬЗЯ покупать квартиру

- Ипотека в 2023 году без первоначального взноса — в чем подвох?

Как оформить ипотеку без первого взноса и есть ли такие программы

Одной из таких программ является государственная программа «Молодая семья», которая предусматривает возможность получения ипотечного кредита без первоначального взноса для молодых семей, у которых нет задолженностей перед государством. Это кредитная программа, предоставляемая банками, поддерживаемая государством. С ее помощью можно приобрести как новую, так и старую недвижимость, в том числе и земельные участки.

Условия программы «Молодая семья» устанавливают, что сумма займа не должна превышать 3 миллиона рублей на покупку или строительство жилья. Срок кредита может составлять до 30 лет. Процентные ставки обычно немного выше, чем в других ипотечных программах. Заемщик должен предоставить справку о доходах в бюджетные учреждения, а также собрать необходимый пакет документов.

Не только молодым семьям, но и другим категориям граждан есть возможность взять ипотеку без первоначального взноса. Например, людям, работающим в государственных учреждениях, предоставляется услуга «Жилищное кредитование». Такие программы предусматривают возможность получения кредита на приобретение или строительство жилья на более выгодных условиях: более низкая процентная ставка, увеличенный период погашения кредита и т.д.

Для получения ипотеки без первого взноса в рамках таких программ, заемщику стоит обратиться в банк для уточнения информации о необходимых документах и процедуре оформления. Часто банки предоставляют возможность узнавать информацию по ипотечным программам на своих официальных сайтах. Там можно найти актуальные условия и требования для оформления ипотеки без первого взноса.

Важно отметить, что при оформлении ипотеки без первоначального взноса есть некоторые особенности. Во-первых, банк обычно перечисляет сумму займа не на счет заемщика, а напрямую продавцу недвижимости или застройщику. Во-вторых, в этом случае банк оставляет за собой право расширить перечень предоставляемых услуг или требовать дополнительные гарантии. Например, возможно включение страхования жизни и имущества, а также требование согласия на продажу недвижимости в случае переезда в течение первых нескольких лет с момента оформления договора кредита.

Требования к заемщику и условия

В некоторых программах ипотечного кредитования, таких как «Молодая семья» или «Молодая ипотека», есть возможность получить ипотеку без первоначального взноса молодым семьям, а также бюджетникам или молодым специалистам. В таких программах банк предоставляет государственную поддержку и помощь при покупке первой недвижимости.

Однако стоит помнить, что условия программ могут различаться. Например, в некоторых случаях банк требует заключение договора о задатке на срок кредита, чтобы гарантировать свои интересы. Также стоит учесть, что программа может действовать только на определенный период времени и ограничивать размер получаемого займа.

Для получения ипотеки без первоначального взноса также может потребоваться приобретение недвижимости в новостройке или использование специальных ипотечных программ, связанных с земельным правом. В некоторых случаях банк может предоставить возможность приобрести старое жилье без первоначального взноса.

Необходимо отметить, что в таких условиях ставки по ипотеке могут быть немного выше, чем при обычном кредитовании с первоначальным взносом. Также стоит заранее узнавать информацию о досрочном погашении кредита, переезде и продаже недвижимости в период кредита, поскольку некоторые программы могут предусматривать штрафные санкции.

Ипотека под залог недвижимости

В случае ипотеки под залог недвижимости, банк предоставляет вам ссуду, которая будет полностью покрывать стоимость покупки жилья. Программа ипотеки предусматривает переезд в новое жилье после заключения договора и оплаты продавцу первого платежа, а остальную сумму вы погашаете банку.

В некоторых случаях сделка проводится с задолженностями по первой ипотеке. Но, как правило, для этого все равно требуется платить первоначальный взнос, который составляет определенный процент от стоимости имущества. Однако можно воспользоваться программами ипотеки без первоначального взноса, которое позволяет собрать необходимую сумму денег на покупку недвижимости без передавания своих средств продавцу.

Ипотека под залог недвижимости предоставляется различными банками и в рамках разных программ. Например, программы ипотеки для молодых семей или бюджетников предусматривают особые условия кредитования. Для получения ипотеки без первоначального взноса достаточно собрать полный пакет документов и подать заявку в выбранный банк.

При этом банк проведет оценку стоимости недвижимости, на основе которой будет рассчитываться размер займа. Также будут учитываться условия кредитования, такие как срок и процентная ставка. Обычно размер и срок ипотеки зависят от возраста заемщика, его дохода и трудового стажа.

Ипотека под залог недвижимости позволяет использовать полученные средства для покупки нового жилья или погашения долгов по старой ипотеке. Эта услуга доступна не только молодым семьям, но и другим категориям граждан. Ипотека может быть иcпользована как для покупки жилой недвижимости, так и для приобретения коммерческой или земельной.

Ставки по ипотечному кредиту обычно ниже, чем по обычным кредитам, а сроки погашения составляют в течение нескольких лет. Более того, государство активно поддерживает ипотечное кредитование молодых семей и оказывает помощь в виде субсидирования процентов по кредитам.

Таким образом, ипотека под залог недвижимости является доступным и удобным способом приобретения собственного жилья. Благодаря различным программам и условиям, каждый может выбрать наиболее подходящий вариант ипотеки и использовать ее в своих нуждах.

Социальная ипотека для бюджетников

В таких случаях на помощь приходят специальные программы, предоставляемые банками. Одной из таких программ является социальная ипотека, которая позволяет взять кредит без первоначального взноса.

Узнавать о программе социальной ипотеки можно в банках или через государственные органы, которые осуществляют жилищные программы. Условия кредита в социальной программе могут отличаться от обычной ипотеки. Один из возможных вариантов – это предоставление банком части суммы первоначального взноса по специальным условиям.

Программа социальной ипотеки предоставляет возможность молодым семьям или бюджетникам с низким доходом стать владельцами собственного жилья. Но перед тем, как оформить заявку на ипотеку, стоит узнать условия программы в пользу которой вы хотите взять ипотеку, так как они могут различаться в зависимости от банка и программа может быть доступна только в некоторых регионах.

Для получения ипотеки по программе социальной ипотеки, нужно собрать определённый пакет документов: справку о доходах, справку о задолженности по другим кредитам, договора на недвижимость, свидетельство о регистрации права собственности, документы, подтверждающие доходы, и так далее. Требования у разных банков могут отличаться, поэтому лучше заранее уточнить необходимые документы и условия кредита.

Сумма, которую можно взять по программе социальной ипотеки, ограничена государственными стандартами. Также может существовать ограничение по старой недвижимости, в которой заемщик проживает на момент оформления заявки. Например, если вам уже есть своя недвижимость, вам может быть отказано в получении ипотеки по программе социальной ипотеки.

Социальная ипотека предполагает первоначальный взнос, но его размер обычно намного меньше, чем при обычной ипотеке. Например, первоначальный взнос по программе социальной ипотеки может составлять всего 5-10% от стоимости недвижимости. Но даже эта сумма может быть недостаточной для многих заемщиков. Для таких случаев можно воспользоваться другими программами, такими как ипотека с государственной поддержкой или страховка ипотеки.

Социальная ипотека для бюджетников – это отличная возможность получить кредит на приобретение жилья без первоначального взноса. Но перед тем, как принять решение, стоит внимательно ознакомиться с условиями программы и собрать необходимую информацию. Помните, что процесс оформления ипотеки обычно занимает время, поэтому лучше начать собирать документы заранее и не откладывать до последнего момента.

Помощь ипотечных брокеров

Вопрос выбора ипотечной программы и оформления кредита без первоначального взноса может быть сложным и запутанным. В этом случае, обратиться за помощью к ипотечным брокерам стоит всерьез.

Ипотечные брокеры являются специалистами в области ипотеки и имеют широкие знания о различных программах и условиях, предлагаемых банками. Они могут помочь заемщику разобраться во всех нюансах и сделать правильный выбор.

Использование услуг ипотечного брокера позволяет сэкономить время и нервы, так как брокеры уже знакомы с условиями банков и могут подобрать наиболее выгодную программу ипотеки без первоначального взноса.

Для начала, ипотечный брокер проведет с вами разъяснительную беседу, чтобы определить ваши потребности и возможности. Он также поможет вам собрать необходимые документы, такие как справку о доходах и информацию о недвижимости.

Затем ипотечный брокер составит заявку на ипотечный кредит для вас и предоставит ее банку. В течение нескольких дней вы сможете узнать решение банка по вашей заявке.

Когда банк одобрит вашу заявку, ипотечный брокер поможет вам оформить договор на покупку недвижимости и займа, расскажет об условиях платежей и процентных ставках. Весь период кредитования брокер будет регулярно осуществлять контроль за исполнением обязательств заемщика.

Сумма ипотечного кредита без первоначального взноса обычно ограничена процентным размером недвижимости. Вам также может потребоваться залог в виде земельного участка или дополнительные средства для покупки нового жилья или ремонта старого.

Ипотечные брокеры часто работают с молодыми семьями и бюджетниками, которым сложно накопить достаточную сумму для первоначального взноса. Они могут предоставить информацию об особых программах для молодых или низкодоходных семей.

Кредитные брокеры также помогут вам собрать документы для ипотеки, такие как справку о задолженности по кредитам и информацию о недвижимости.

Оставьте заявку на нашем сайте или позвоните нам, чтобы получить помощь ипотечного брокера и взять ипотеку без первоначального взноса.

Программа «Молодая семья»

В рамках этой программы устанавливаются специальные ставки по кредиту, более выгодные для молодых семей. Такие программы позволяют снизить первоначальный взнос и использовать его для оплаты иных расходов, связанных с покупкой недвижимости – например, для оплаты услуги риэлтора или ремонта приобретаемого жилья.

Для получения кредита по программе «Молодая семья» необходимо соответствовать определенным требованиям. Прежде всего, заемщик должен быть молодым: возраст не должен превышать определенного ограничения, которое устанавливается каждым банком. Также заемщик должен предоставить необходимые документы, подтверждающие его статус молодой семьи, такие как свидетельство о браке и свидетельства о рождении детей.

Сумма ипотечного кредита в программе «Молодая семья» обычно ограничивается размером кредита, который выдается банком на основе стоимости приобретаемой недвижимости. Вместе с тем, существуют программы, позволяющие получить ипотеку без ограничений по сумме кредита.

Однако, при взятии ипотеки без первоначального взноса, заемщику может потребоваться собрать несколько дополнительных документов. Например, некоторые банки могут потребовать справку о задолженности по другим кредитам или банковский счет, на котором есть достаточная сумма средств для оплаты первоначального взноса.

Для оформления ипотеки по программе «Молодая семья» вам необходимо обратиться в банк, который предоставляет эту услугу. Обычно процесс оформления ипотечного кредита занимает определенный период времени – от нескольких дней до нескольких недель, в зависимости от политики и процессов банка.

Важно помнить, что ипотечное кредитование – это долгосрочная финансовая обязанность. Перед тем, как взять ипотеку без первоначального взноса, необходимо тщательно изучить все условия договора, в том числе размер процентной ставки, срок кредита, порядок погашения задолженности.

Если у вас возникли вопросы или вам нужна помощь в оформлении ипотеки по программе «Молодая семья», вы можете обратиться в банк или к риэлтору. Они предоставят вам информацию о доступных программам и помогут оформить ипотеку на наиболее выгодных условиях.

Вопрос-ответ:

Как взять ипотеку без первоначального взноса?

Для того чтобы взять ипотеку без первоначального взноса, вам нужно обратиться в банк, который предоставляет такую программу. Существует несколько банков, которые предлагают ипотеку без первоначального взноса. Вам нужно будет оформить заявку, предоставить все необходимые документы и пройти процесс проверки кредитоспособности. Если все устраивает банк, вы сможете взять ипотеку без первоначального взноса.

Какие условия нужно выполнить, чтобы взять ипотеку без первоначального взноса?

Условия для взятия ипотеки без первоначального взноса могут различаться в зависимости от банка. Однако, обычно требуется иметь хорошую кредитную историю, стабильный и достаточно высокий доход, чтобы платить кредитную ставку и другие обязательные платежи. Также, возможно, потребуется предоставить дополнительные документы или обеспечение. Лучше всего обратиться непосредственно в банк и узнать все подробности для конкретной программы.

Какие банки предлагают программы ипотеки без первоначального взноса?

Существует несколько банков, которые предлагают программы ипотеки без первоначального взноса. Некоторые из них: Сбербанк, ВТБ, Тинькофф банк, Альфа-банк и другие. Каждый банк имеет свои условия и требования. Лучше всего обратиться в каждый из них и узнать подробности программы ипотеки без первоначального взноса.

Какой процентный кредит предлагается при взятии ипотеки без первоначального взноса?

Процентный кредит при взятии ипотеки без первоначального взноса может варьироваться в зависимости от банка и программы. Обычно проценты на такие ипотечные кредиты немного выше, чем на обычные ипотеки с первоначальным взносом. Стоит узнать у конкретного банка процентные ставки для программы ипотеки без первоначального взноса и сравнить их с другими предложениями на рынке.

Видео:

5 ситуаций при которых точно НЕЛЬЗЯ покупать квартиру

Ипотека в 2023 году без первоначального взноса — в чем подвох?